この時期になると会社や市役所から住民税の税額決定通知書が届き1年間の住民税額を知ることになります。ですが、「給料はあまり変わらないのに税額が上がっている!」、「引っ越してから税額が上がっている」と思っている方が多くいるのではないかと思います。

今回はそんな住民税に対する疑問を解消したいと思います。

税金、住民税、所得税

今回は以下の流れで説明いたします。

1.住民税とは

2.住民税と所得税の違い

3.住民税の計算方法

4.住民税の地域格差

この記事を読むことで住民税の概要、住民税の計算方法、地域ごとで住民税の格差があるのか?!などが理解できます。

私自身、20歳〜27歳ぐらいまでは各自治体で住民サービス向け(住民票、住民税、固定資産税、国保など)のシステムに携わってきました。なので各税金の概要や税金の計算方法も理解しております。

なので皆さんが感じている税金に関するお悩みを解決することができます。

1.住民税とは

まずは住民税の概要についてご紹介します。

住民税は地方自治体における教育、社会福祉、防災、ゴミ処理などの行政サービスを行うため資金源となります。

一定額以上の収入がある人から、その収入に応じて税金を負担してもらうという制度です。

なので当然税収入が減ってしまうと、教育、社会福祉、防災、ごみ処理など行政サービスを行うことができなくなってしまいます。

そんな住民税は「個人に対するもの」と「企業などの法人向け」の2種類がありますが、今回は個人向けの住民税を解説します。

また、住民税は以下2つを合算して住民税といいます。

(1)都道府県税:都道府県に対する住民税で都道府県が行う行政サービスの財源

(2)市町村民税:市町村に対する住民税で市町村が行う行政サービスの財源

住民税と似た税金で所得税もあります。

その違いは次の章でご紹介します。

2.住民税と所得税の違い

住民税と所得税はどちらも個人の収入や所得に対して課せられる税金という意味では同じですがそれぞれ以下のような違いがあります。

(実際には住民税には均等割というものがありますので微妙に違いますが、基本的には同じと考えてもらって問題ありません。)

■税の支払先の違い

税金は課せられた税をどこに収めるか?によって以下2種類に分類できます。

国税:国に収める税金

地方税:都道府県や市町村へ収める税金

所得税は国税で住民税は地方税になります。

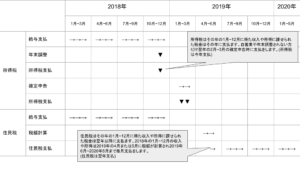

■対象年度の違い

住民税と所得税では税額の計算対象となる年度が変わってきます。

所得税は基本、その年の1月〜12月に得た収入や所得に対して課せられた税額はその年に支払をします。

住民税はその年の1月〜12月に得た収入や所得は来年の5月ごろに税額が計算され来年の6月以降から支払が発生します。

なので所得税と住民税では税金の算出元になる年度が異なります。

■均等割りの違い

所得税は収入から控除額を引いて算出された課税標準額というものに対して税率をかけて税金を算出します。

住民税にも収入から控除額を引いて算出された課税標準額に対して税率をかけて算出するものもあります。

これを所得割といいます。

ですが住民税には均等割というものがあります。

均等割は簡単に言うと所得にかかわらず、その地域(市町村)や都道府県に済んでいる人で平等に負担する税金のことをさします。

均等割は所得税にはありません。

■控除額の違い

住民税と所得税には控除というものがあります。

控除とはその人が1年生活していく上で発生する経費を収入から差し引いて、収入のうち経費にかかる分に関しては税金がかからないようにする仕組みです。経費として支出するものに税金がかかると生活が苦しくなってしまいますよね?!

例えば自営業の人であれば国民健康保険料、会社に勤めている人は健康保険料とかになります。

それ以外にも控除には基礎控除、配偶者控除、障害者控除、寡婦・寡夫控除、生命保険控除などいろいろな控除があります。なので該当する方は自分の控除情報をしっかりと申告することで税金が安くなります。

控除額も住民税と所得税で多少かわってきます。

■税率の違い

所得税は所得額に応じて税率がかわる累進課税制度がとられています。これは所得が多い人には多くの税金を収めて貰おうという考えです。一方、住民税は一律10%です。(都道府県が6%、市町村が4%です)

大きな違いとしては以上のようなものがあります。

3.住民税の計算方法

ここまでは住民税についてや所得税との違いをご紹介しました。

ここからは住民税の計算方法をご紹介します。

計算を行う上での収入や家族構成は以下とします。

・居住場所 = 沖縄県うるま市

・家族構成 = 夫50歳、妻48歳(無職)、長男20歳(学生)、長女17歳(学生)

・前年収入 = 5,010,000円(給与収入のみ)

・控除項目 = 社会保険料支払額500,000円、生命保険の保険料支払額70,000円

①給与所得を調べる

まずは給与所得とは1年間の収入から給与所得控除を差し引いたものです。

給与所得控除は上記の控除でも説明したように生活する上で必要な経費を控除する仕組みです。

給与所得控除にはルールがあるのでそのルールに従います。

今回は「5,010,000円」なので適用するルールは「収入金額×20%+540,000円」になります。

・給与所得控除額=5,010,000円×20%+540,000円=1,542,000円

・給与所得額=5,010,000円-1,542,000円=3,468,000円

給与所得額:3,468,000円となります。

②所得控除を計算

こちらも生活する上で必要な経費を控除する形になります。今回の場合、無職の奥さんや子供がいるのでその人達は人的控除といって一定額を控除します。

■基礎控除

すべての納税義務者が対象=330,000円

■配偶者控除

配偶者は無職のため控除対象=330,000円

■扶養控除

長男は20歳のため控除対象=450,000円

二女は17歳のため控除対象=330,000円

■社会保険料控除

社会保険料は支払額の全額が控除されます=500,000円

■生命保険料控除

70,000円×1/4+17,500円=35,000円

すべてを足すと=1,975,000円

③課税される額を計算する

上記の①から②を引きます。

3,468,000円 – 1,975,000円=1,493,000円

④調整控除を計算する

調整控除は平成19年から始まった制度で所得税と住民税で控除額の差があるのでその差を調整するための仕組みです。

調整控除は、③で求めた課税される金額が200万円以下か、200万円を超えるかで計算方法が変わります。

【課税される金額が200円万以下の人】

1.所得税との人的控除額の差の合計

2.課税される金額

調整控除額=1と2のいずれか小さい方×5%

【課税される金額が200万円を超える人】

1.所得税との人的控除額の差の合計

2.課税される金額-200万円

調整控除額=(1 – 2)×5% ※2,500円未満になる場合は2,500円

③で求めた金額は1,493,000円なので200万円以下です。人的控除額は、

「配偶者控除 50,000円」

「特定扶養控除 180,000円」

「一般扶養控除 50,000円」

「基礎控除 50,000円」

合計で330,000円で、課税額1,493,000円より小さいです。これを計算式に当てはめると、

調整控除額=330,000円×5%=16,500円となります。

⑤住民税額を計算します。

「住民税額=都道府県民税+市区町村民税-調整控除額」になります。

うるま市の均等割は以下となります。

沖縄県民税均等割:1,500円

うるま市民税均等割:3,500円

■市区町村民税

1,493,000円×6%(市町村民税所得割)+3,500円=93,080円

■都道府県民税

1,493,000円×4%(都道府県民税所得割)+1,500円=61,220円

■合計=154,300円

上記から調整控除分を引きます。

154,300円-16,500円=137,800円

1年分の住民税額は「137,800円」になります。

4.住民税の地域格差

よく住民税の制度を把握していない方が言うのが地域によって住民税額が変わるとか、あの地域は税額安くなるよ!

と聞きますが結果から申しますと基本変わりません。

なぜかというと所得割の税率が10%と決まっているからです。

均等割は多少、地域によって異なりますがほとんどの地域で均等割も同じです。

なので地域格差は基本的にありません。よく勘違いされていることです。

実際に収入「5,300,000円」、社会保険料「700,000」円でうるま市と千代田区で比較した結果です。

■うるま市

■千代田区

いかがでしょうか?変わらないですよね?!

控除などかなり細かい条件に該当するごく一部の人であれば税額が変わる可能性がありますが、基本的には同じです。

高くなった、安くなったと感じるのは「2.住民税と所得税の違い」でも説明したように「対象年度」が変わるからです。

これを気にしっかりと住民税の仕組みを理解しましょう!

[…] 住民税が安い地域!【沖縄と東京で住民税を比較してみた!】 […]