金融庁が取り纏めた「高齢社会における資産形成・管理」では老後の生活をしていく上で2000万円の貯蓄が必要という発表がされ、今メディアやSNSでは話題となっている。

今回、金融庁が発表した情報だと夫が65歳以上、妻が60歳以上の夫婦で年金だけを頼りにすると毎月5万円の赤字になると予想。なので30年生活すると考えた場合には2000万円の貯蓄が必要になるとの試算だ。

この発表を見て、「年金ってもらえないの?」、「100年安心の年金じゃないの?」など不安を覚えた人が多数いると思います。

今回は年金制度や今後の資産形成について説明します。

年金を支える人と支えられる人

今回は以下の流れで説明します。

1.年金制度とは

2.今後の年金制度について

3.まとめ

この記事を読むことで年金制度の仕組みや今後年金制度がどうなるか?ということが理解できます。

年金制度を理解することで今後の自分の仕事や収入へ対する考え方も見直し、今のうちからどうやって収入を確保していくか?を真剣に考えた方がよいです。

結果から言うと今後は年金制度自体は破綻していきます。(というかすでに破綻しています)なので私は年金は貰えないことを前提に物事を考えています。

なので実際に私自身は数年前からいろいろな投資や仕事(副業)を試しながら自分自身で収入を増やすことを実践しています。

ですのでみなさんも改めて今の自分や家族のことを考え、見つめ直し今後どうしていくか考えてみてください。

1.年金制度とは

個人差はありますが年をとると若い頃のようには働けなくなります。働く力や能力が低下するととうぜん収入も減ります。

ですが最低限の生活が保障されないと生きていけません。

なので子供や孫が親や祖父母などに毎月仕送りをしたりしているご家庭もあるかと思います。

ですがすべてのご家庭が仕送りを行うのは難しいため、それを国として支える仕組みが年金制度(公的年金制度)になります。

現役世代(バリバリ働ける人)が年金を納め、納められた年金を高齢者の生活費として支給するという仕組みです。

日本年金機構も年金に対して以下のようなメリットを挙げています。

・賃金や物価に応じて給付額をスライド

・受給権者が亡くなるまで年金を支給

・万一の場合の障害・遺族年金も支給

・給付費などに対する国庫負担が行われること

・支払った保険料は税制上、所得から全額控除されること(社会保険料控除

「私的年金にはないメリットがあります。

私的年金や貯蓄は、公的年金を補完して、個々人の多様な老後生活のニーズを満たす役割を持っており、公的年金を土台として、両者を組み合わせて老後の生活資金を確保していくべきものと考えられます。」

と日本年金機構は言っています。

これは人口動態も富士山型で若い人が多かった1955年ごろまではよかったかもしれませんが今後は事情が変わっているので年金制度自体が限界を迎えているのが現状です。

2.今後の年金制度について

人口動態も富士山型で若い人が多かった1955年ごろと2015年、将来の人口動態予測したものが以下になります。

人口動態の移り変わり

圧倒的に若い人が少いです。年金制度をもう一度思い出してください。

「現役世代(バリバリ働ける人)が年金を納め、納められた年金を高齢者の生活費として支給するという仕組み」

です。

もうおわかりですよね?!

高齢者を支える65歳以下の人口が減り、逆に65歳以上が増えると65歳以上の高齢者1人あたりを支える20歳から65歳以下の人の数が減っていきます。

実際の統計が以下です。

年金受給者を支える人の数推移

1960年ごろは約10人の20歳から65歳以下の人たちで1人の65歳以上を支えていました。ですが2009年では2.6人で1人です。

支える人が減るということは以下のどちらかを選択しなければいけません。

(1)支える人の年金負担額をさらに増やして今の年金支給額を維持する

(2)支える人の年金負担額は現状維持で年金支給額をへらす

どちらを選択しても厳しいのはすぐにわかります。

たとえば「(1)支える人の年金負担額をさらに増やして今の年金支給額を維持する」を選択したとします。

今後、少子高齢化は進みますので支える側の負担は右肩上がりです。そうなると支える側の生活自体が厳しくなります。

それでは年金制度自体が本末転倒です。

一方で「(2)支える人の年金負担額は現状維持で年金支給額をへらす」を選択しても少子高齢化は進みますので65歳以上の1人あたり年金支給額はどんどん減っていきます。

そうなると年金以外の収入源を作らないと生活ができない状態になります。

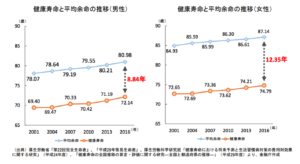

また、医療技術の発展により平均寿命や健康寿命は伸びています。

平均寿命と健康寿命の推移

なので65歳以上の1人あたりに支給する年金の支給期間が伸びます。

支給期間が伸びるということはその財源も増えるため、当然支える側の負担額は増えます。

年金制度自体はすでに破綻しているというのが私の考えです。

今の高齢者は今までの日本経済を支えてきてくれているので今年金を負担している分には私的には構わないと思っています。

日本経済を作った人たちがいなかったら今の日本はなかったと思いますし、今のような不自由なく生活もできていなかったと思うので。

ですが国や日本政府、与党や野党に対しては非常に疑問を頂いております。

議員の「失言」、「暴言」、「北方四島に関しての戦争発言」に時間をとるのではなく政治、経済、福祉、教育で発生している問題や課題、今後どうしていくか?ということにもっと時間を割いてほしいと思います。そのようなしょうもない議員は解雇やクビにできるようにしてしまい時間を費やしてほしくないというのが私の考えです。

3.まとめ

今後、年金制度の維持や福祉サービスの財源としてどうしても消費税を増税したいというのが政府の考えだと思います。

ですが今回の金融庁の発表や麻生さんの発言などにより、消費自体が落ち込む可能性も十分考えられます。

そんな中、消費者を2%も上げるとさらに消費は落ち込むことが予想できます。

消費が落ち込むと財源確保が難しくなるため、さらに苦しい状態になることも大いに予想できます。

なので今のうちから年金制度に頼らないための収入源の確保などを真剣に考えてください。

今回、金融庁が発表したレポートでは税制優遇を受けられるということで「積立型のNISA」や「iDeco」が紹介されています。

その他にもロボアドバイザー、株、FX、クラウドソーシング、ソーシャルレンディングなどいろいろとあります。

ぜひ、この機会に自分や家族の生活を見つめ直しそのほかの収入源を含めて検討してみてください。

[…] URL:https://lawless098.com/notget_pension_savings20million/ […]

[…] 今後、年金はもらえない可能性大!【2000万の貯蓄が必要】 […]