雑誌の定期購読料、AMAZONでの支払、携帯料金など私は良くVISAのANAカードを利用して毎月5万から多いときで9万ぐらい支払をしています。

毎月それぐらいの支払をしているVISAからリボ払いの案内電話やDMが届きます。

結果から言うと「リボ払い」はしない方が良いです!というかしないでください。

この記事を読んでいる人も今までにリボ払いという言葉は聞いたことがあるかと思います。

「リボ払いって何?」、「リボ払いは支払が定額になるから良さそう」などと思われている方もいるかと思います。

今回はそんな「リボ払い」について解説しています。

1.リボ払いとは

2.リボ払いのメリット

3.リボ払いのデメリット

4.まとめ

「リボ払い」を進めない理由を知ることができます。

私自身、普段から毎月それなりの支出をクレジットで行っています。それに合わせて「リボ払い」の案内があり、自分なりに「リボ払い」の仕組みを調べています。

なので世間一般の方よりは「リボ払い」などお金に対するリテラシーは高いです。

ぜひこの機会に「リボ払い」の仕組みを理解して、お金に対するリテラシーを高めましょう!

1.リボ払いとは

リボ払いはクレジットの利用件数、利用金額に関わらず毎月一定の金額で支払を行うための仕組みです。

クレジットカードで支払をした利用金額が支払残高にどんどんプラスされて、それを毎月一定額で支払をする仕組みになります。

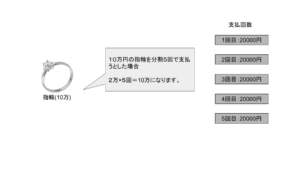

よく聞かれるのは分割支払とは何が違うのか?ということです。

分割払いは単純に1つの商品(利用金額)を分けて支払をするだけです。

なので10万円の指輪を分割5回とした場合、5回で支払が完全に済みます。

ですがリボ払いはクレジットの回数や金額に関係なく、支払残高として合計されそれを毎月一定額で支払うため、1つの商品の支払がいつ終わるのかが分からない(わかりにくい)という違いがあります。ようは支払残高がある間、支払はずっと続きます。

また、リボ払いには2種類の方法があります。

定額方式

これは完全に毎月一定額の支払になります。

※日本クレジット協会の資料から引用

※日本クレジット協会の資料から引用

残高スライド方式

これは支払残高の額によって毎月の支払額が段階的に増減する支払になります。

※日本クレジット協会の資料から引用

※日本クレジット協会の資料から引用

2.リボ払いのメリット

リボ払いには以下のようなメリットがあります。というか以下のメリットしかありません。

支払が一定額になる

いろいろなモノをクレジットで購入しても毎月の支払額は一定額に抑えることができる。

支出計算(予測)がしやすい

毎月一定額の支出に抑えられるため年額クレジット支払となる費用の計算や予測がしやすい。

支払を先延ばしにできる

高額商品を購入した場合に、一気に支払うわけではないため支払を先に伸ばすことができる。

3.リボ払いのデメリット

一方でリボ払いにはデメリットがあります。

支払が長期化しやすい

クレジットで利用した金額を支払残高として合算して毎月一定額を支払うため支払が完了するまで長期化します。

支払完了がわかりにくい

毎月一定額を支払するため、もともと購入した商品の支払いがいつ終わるのか非常にわかりにくい。

モノを買っている感覚が薄くなる

毎月一定額の支払で済むためモノを購入している感覚が非常に薄くなります。購入するモノが高額になるほど支出している感覚がなくなると非常に危険です。

毎月1万円しか支出しないから高額なモノ買っても大丈夫だという感覚に陥りやすいです。

手数料が高い

一番のデメリットです。私が利用しているVISAでは手数料が年率15%となっています。(カードの種類やクレジットカード会社によって異なる)

これは非常に高い手数料です。

ただ、リボ払いは一種の貸付とも考えることができるのでクレジットカード会社からすると無担保でお金を貸すのでそれなりに手数料をいただかないとやっていけないという事情などもあると思います。なので手数料は非常に高いです。

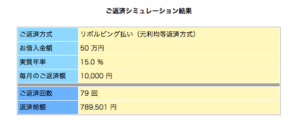

年率15%がどれぐらいすごいかを解説します。

AEONCARDのシュミレーションサイトでざっと計算したところは以下です。

50万のモノを購入して毎月1万円ずつ支払をした場合、支払回数は79回で総額が789,501円になります。

手数料だけで289,501円ほどかかっており、実際に購入したモノの値段の半分以上を手数料として取られています。

非常にお金の使い方としては勿体ないです。

4.まとめ

「リボ払い」は非常に手数料が高いです。

お金に対するリテラシーが高い人にはリボ払いを利用している方もいると思います。

でもそのような方でも基本はずっとリボ払いしていることはないはずです。

短期的に高額なモノを買うときにリボ払いして、それ以外は現金払い、クレジットカードローン、分割払いにしていると思います。

そうでなければ長期間手数料を取られてしまいます。

なのでもしリボ払いの利用を考えている方は規約などをしっかりと読み計算した上で短期的に利用することをオススメします。

Twitterや他のブログ、サイトでも実際に「リボ払い」を利用した方が借金地獄になったことやお金や生活に困ったということを書いていたりします。

カード会社などはリボ払いにすることで一定額に抑えることができるので家計にも安心ですよ!という営業トークをしてきますが長期化するような使い方は決してオススメできません。

なのでリボ払いを利用する前にしっかりと情報を調べて判断をしてください。