昨日は決算書の読み方ということで以下説明しました。

・財務三表とは?

・損益計算書とは?

今回は「貸借対照表」になります。

「貸借対照表」を理解することができます。

貸借対照表は損益計算書と同じく重要な資料です。

これを理解することでビジネスパーソンとして成長できます。

目次

ビジネススキルで必須の貸借対照表

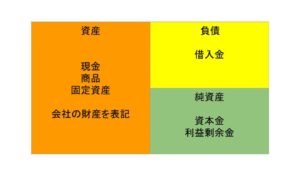

貸借対照表は別名BSとも呼ばれます。

BalanceSheetの略称です。

昨日の記事で事業の流れは以下ということで紹介しました。

①お金を集める

↓

②投資

↓

③商品を売る

↓

④利益を出す

「①お金を集める」と「②投資」部分にフォーカスした資料になります。

損益計算書の目的は「利益を計算すること」でした。

貸借対照表の目的は「お金をどう集めて、何に投資したかを明確にすること」です。

損益計算書は1年で仕切り直しでしたが貸借対照表は毎年の積み重ねになります。

貸借対照表の基本

ポイント①

お金を集める方法は3種類ある。

借入金:銀行などから借りるお金

資本金:株などを発行して集めるお金

利益剰余金:昨期までの利益の積み上げ

ポイント②

どのようにお金を集めたかは右側に書く

ポイント③

何に対して投資をしたかは左側に書く

ポイント④

左右必ず同じ金額になる

お金の集め方

借入金

銀行などからお金を借りること

返済が必要で利息も返さなければいけない

大きな投資が必要な場合などに利用します

資本金

株主からお金を集めること

返済は不要だが利益が出た時には配当金を支払う必要がある

また、株主が経営に口出しをしてくる場合もある

利益剰余金

過去の自社利益から集めること

過去の利益のため返済などは不要

資本金や利益剰余金だけで事業ができれば理想的かもしれません。

ですが事業を成長させるためには自己資金だけでは難しいです。

なので借入金で事業を成長させたりします。

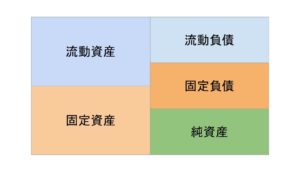

流動と固定

貸借対照表には「流動」や「固定」という言葉が出てきます。

流動とは

1年以内に現金化もしくは1年以内に支払うものになります。

現金、商品、売掛金、短期借入金、買掛金などがあります。

また流動資産と流動負債の2種類があります。

固定とは

現金化に1年以上、支払いが1年以降のものになります。

土地、家屋、機械設備、長期借入金などがあります。

また固定資産と固定負債の2種類があります。

純資産に注目

問題ないパターン

左側と右側のバランスが取れている状態です。

理想は純資産が多い方が良いです。

負債が少なければより安定性が高くなります。

資本割れ

利益剰余金がマイナスになる場合です。

利益剰余金は損益計算書の当期純利益と同じです。

マイナスとは利益が出ていないことを意味します。

その場合はマイナス分は資本金から補填します。

債務超過

負債が大きすぎて純資産で補填できない場合です。

資産を売却したりする必要性も出てきます。

債務超過に陥るとお金を借りれなくなったります。

まとめ

今回は財務三表から「貸借対照表」を紹介しました。

「貸借対照表」は「①お金を集める」と「②投資」部分にフォーカスした資料です。

「お金をどのように集め、何に投資したか」

を見るための資料となります。

[…] ビジネススキルで必須!【決算書の読み方】その二 […]