最近よくテレビでもキャッシュレスに関するCMが放送されています!

皆さんの印象に残っているのは2018年の12月ごろには「PayPay」が「100億円あげちゃいます!」的なキャンペーンではないでしょうか?

そのおかげもあってか世間では割とキャッシュレスということばが知られるようになったのではないかと思います。

でもそんな中、「本当に今後は現金がなくなるの?」、「キャッシュレス使ってみたいけど不安」、「キャッシュレスのメリットは?」と思っている方も多くいると思います。

そこで今回は日本におけるキャッシュレス化に関して私の考えをまとめてみました。

1.キャッシュレスとは

2.今後日本でのキャッシュレス化について

2.1世界の動向

2.2日本で普及しにくい背景

2.3日本の今後の動向

3.キャッシュレスのメリット

4.キャッシュレスのデメリット

5.まとめ

今回の記事では世界と日本の動向からキャッシュレスのメリット、デメリットを理解することができます。

とくにメリット、デメリットは私自身が海外でキャッシュレスサービスを実体験した上での内容となっておりますのでみなさんもより身近に感じられるのではないかと思います。

1.キャッシュレスとは

まずはキャッシュレスの定義です。

経済産業省が発表している「キャッシュレス・ビジョン」にかかれている定義は以下です。

「物理的な現金(紙幣・硬貨)を使用しなくても活動できる状態」

やはり国が発表する文章だけあって「活動できる状態」という表現が少しむずかしいですね!

簡単に言うと1000円、5000円、100円、500円なので現金を直接持たなくてもモノを買ったり、ご飯を食べたり、髪をカットしたりと世の中のいろいろなサービスを受けることができる状態のことを指しています。

お金持たないとお店が潰れるじゃないか?お店はどうやって儲けるんだ?という方がいるかもしれません。

でも安心してください。別の方法で「サービス」と「対価」の交換を行います。

そうです!

「サービス」と「対価」の交換方法が変わるだけです!

今世間に出回っているキャッシュレスサービスは主に以下です。

プリペイド(前払い)

→先に何らかのカードに現金をチャージ(蓄積)するタイプです。SUICA、WAON、スターバックスカードなどの電子マネーと呼ばれているものです。

リアルタイムペイ(即時払い)

→カードを読み込ませたり、QRコードを読み取ることで銀行口座などから直接支払をするタイプです。

銀行が発行しているデビットカード、アリペイ、LINEPayなどのようにQRコードと呼ばれるバーコードを読み込んで支払を行ったりするものです。

ポストペイ(後払い)

→カードを読み込ませて後日、銀行口座などから支払をするタイプです。

クレジットカードなどがそれにあたります。

2.今後日本でのキャッシュレス化について

そんなキャッシュレスですが、現在日本では政府(国)も力を入れて世の中に浸透させようとしております。

ですが日本は先進国でもキャッシュレス化に関しては非常に遅れているのが現状です。

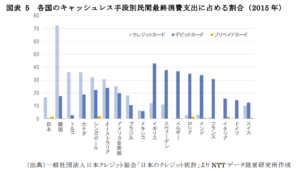

2015年のデータですが、上記からもわかるように日本は圧倒的に遅れています。

一方世界ではかなり進んでいます。まずは世界の動向を見ていきましょう!

2.1世界の動向

先ほどと同じ図ですがキャッシュレス化が進んでいる国ではキャッシュレスによる決済比率が軒並み40%を超えています。

日本は約18%ほどです。

そんなキャッシュレス決済ですが、各国の支払手段別でみると「クレジットカード」、「デビットカード」の大きく2つに分かれています。

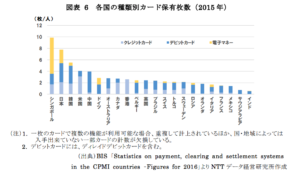

また、日本人はシンガポールに次いで現金以外での支配手段を多種・多様に持っていることもわかります。

そんな日本に比べて特にキャッシュレス化が進んでいる「スウェーデン」、「韓国」、「中国」におけるキャッシュレス化に至った背景などを簡単にまとめてみました。

■スウェーデン

(1)背景

1990年にバブル経済が崩壊し金融危機に陥ったため、金融機関を中心に生産性向上を狙ったことが背景の1つです。

また、冬の時期の現金輸送の困難さや慢性的な人手不足、現金を扱う金融機関や交通機関での強盗事件が多発したこともありキャッシュレス化が推進された背景。

(2)取組

・ご切手からデビットカードへの移行

・公共交通機関などでの現金取扱を廃止

・お店など実店舗での現金受取を拒否

・Swishサービスの登場

■韓国

(1)背景

1997年の東南アジア通貨危機の影響を打開する策として、脱税防止・消費活性化を狙い国主導によるクレジットカード利用促進。

(2)取組

・クレジットカード利用促進(クレジットカード利用額の20%を所得控除など)

・硬貨に関する管理コストを減らすための電子マネーの導入

■中国

(1)背景

中国では偽札、脱税などの課題があった。また、決済システムやルールが統一されておらずこれらを刷新したことがキャッシュレス化の背景になっている。

合わせてインターネット登場と新しい仕組み(Alipayなど)が登場して一気にキャッシュレス化が進んだ。

(2)取組

・銀聯ネットワーク構築(中国国内の金融機関同士の決済やルールの標準化)

・アリペイの登場

2.2日本で普及しにくい背景

キャッシュレス化が進んでいる3カ国の背景などをご紹介しました。

それに遅れて日本政府も力を入れていますが、日本ではまだまだ浸透していないのが現状です。

そんな中、日本でキャッシュレス化が浸透しない背景には以下のようなものがあります。

・盗難や犯罪の少なさ(治安の良さ)

・偽札が少いため現金に対する安心感や信頼度

・POSシステムが高性能なため支払時のストレスがすくない

・ATMが至るところにあるため現金の入手が容易

あと個人的に思うのは保守的な国民性なので新しい変化などが受け入れられにくい文化でもあるかと考えております。

なので新しいモノやサービスは調べもしないで「怖い」、「不安」などと言う人が多いのではないかとも考えています。

また、消費者目線だと以下の理由でキャッシュレス社会へ反対する人もいるようです。

(1)浪費しそうだから

(2)お金の感覚が麻痺しそうだから

(3)お金のありがたみがなくなりそうだから

(4)現金は必要だから

(5)犯罪が多発しそうだから

※博報堂生活総合研究所「お金に関する生活者意識調査」より引用

上記(1)、(2)に関してはその人の感覚や考え方なので現金だろうがキャッシュレス決済だろうが決済方法問わずに浪費する人は浪費するし、感覚が麻痺する人は麻痺すると個人的には思っております。といろいろな理由から日本ではキャッシュレス化がうまく浸透していない状況にあります。

2.3日本の今後の動向

ですが今後は確実にキャッシュレス化が進んでいくと思います。

国も「キャッシュレス・消費者還元事業」というものを進めております。

これは簡単に言うとキャッシュレス決済した消費者にはポイントなどで一部還元します!というサービスです。

2019年10月の消費税増税から9ヶ月間の期限付きの事業です。

「キャッシュレス・消費者還元事業」は大きく「消費者」、「中小企業(店舗)」、「キャッシュレス決済事業者」というステークホルダーに対して適用される事業となっています。

■消費者

・中小企業(店舗)でキャッシュレス決済を利用すると一部がポイントとして還元

■中小企業(店舗)

・キャッシュレス決済に必要な端末代金を国が補助

・キャッシュレス決済手数料が安くなる(期間限定)

・消費者に還元することで集客力があがる

■キャッシュレス決済事業者

・消費者への還元分を一部補助

簡単には上記のような内容になりますが、個人的には期限付きなのであまり効果はないだろうなと思っています。

期限が過ぎたら決済手数料が増えるのでそこをネックに感じてしまう中小企業(店舗)は多いだろうと思います。実際には現金を管理するコストの方が高いはずなんですけね!

また、今後やってくる「オリンピック」、「大阪万博」に向けて国はより一層浸透させようとすると思います。

外国人でも特に中国人、韓国人はキャッシュレス決済が当たり前なので彼らの消費を増やすのであれば現金ではまずダメです。

現金だと両替しなければいけず、両替手数料も取られてしまうので消費の伸びをストップさせてしまう要因になります。

なので国や政府はキャッシュレス化を進めています。

そんなキャッシュレスですが、当然メリットやデメリットがありますのでそのあたりをご紹介します。

3.キャッシュレスのメリット

(1)決済ミスがなくなる

→レジにスタッフが入金額を手入力すると間違いが発生します。私も実際に経験しました。

また、処理をもう一度するためにそれなりに時間を取られてしまいます。ですがキャッシュレス化にすればそのような間違いは発生しないでしょう。

(2)現金管理コスト

→レジに入っている現金は割と管理コストがかかります。お店によってはスタッフにお金が抜かれないようにカメラを仕掛けているところもあります。

また、1日の業務終了後に行うレジ締めも人件費などコストがかかります。キャッシュレス化することで締め業務自体が不要になると考えています。

(3)金銭の動きが把握できる

→個人だとスマホやPCから自分自身のお金の動きがどこにいても把握することができます。また、国や政府としたら今後は脱税、マネロンなどの対策としても利用できるようになります。

(4)手数料などが減る

→代引きとかすると代引手数料で余計にお金を取られてしまいますが、キャッシュレス(クレジットなど)にすることで代引手数料は発生しなくなるため少しですが安く買い物ができたりします。

(5)税金支払でポイントがたまる

→今までは税金などは役所の窓口や金融機関で支払をしていると思いますが、キャッシュレス(クレジット)などで支払をすることでポイントがたまります。私の場合はANAのVISAカードをもっているのでマイルがたまります。

4.キャッシュレスのデメリット

(1)決済端末が必要

→決済する上で端末が必要になるのでスマホであれば、電源がなくなってしまった場合や通信ができない状態だと決済自体ができなくなってしまいます。

(2)初期費用が発生

→消費者目線ではなく店舗側目線ですが決済端末を導入する上で何らかの初期コストが発生してしまいます。

(3)手数料が発生

→こちらも店舗側目線ですが決済された場合に決済手数料を別途取られてしまいます。

(4)キャッシュレスサービスが統一されていない

→たとえばLINEPayがすべてのお店で対応しているかと言われるとそうではないため、各店舗によって使う決済サービスが分かれてしまうことがあります。

5.まとめ

日本は世界に比べてまだまだ遅れている現状がありますが、今後はもっとキャッシュレス化が普及していくと思います。

私個人的にはご年配の方々が普通にキャッシュレスサービスを使えるようになってほしいと思います。

そうすることでオレオレ詐欺、アポ電などの詐欺に合わずに住むのではないかと考えております。

しっかりと自分自身でキャッシュレス化を調べて理解することでよりよい生活ができると思います。